强劲反弹,资金热捧!三大逻辑打开券商向上空间

日期 : 2021-6-1

周期与成长轮动,结构性反弹正酣,5月中下旬以来,A股悄然回暖,被视为“牛市旗手”的券商行业底部异动,短期涨幅可观。

据WIND,中证全指证券公司指数5月14日以来反弹逾13.67%,追踪该指数的相关ETF交投活跃,资金流入迹象明显。证券指数具有强周期、高波动两大特质,是捕捉强周期行情下市场贝塔收益的得力工具,被称为A股“温度计”,相关ETF规模和交易量等指标也往往被解读为“聪明钱”对后市的方向性判断。

资本市场不断深化改革,持续释放红利,利好券商中长期经营发展主线。在提高直接融资比例大背景下,资本市场将中长期扩容,带动券商从传统资本市场通道角色向综合服务商转型。特别是2020年以来,中央加强对资本市场改革的重视,强调发挥好资本市场枢纽作用;强化基础设施建设;放松或取消不适应发展需要的管制;提升市场活跃度等。

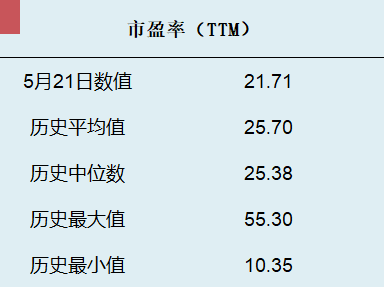

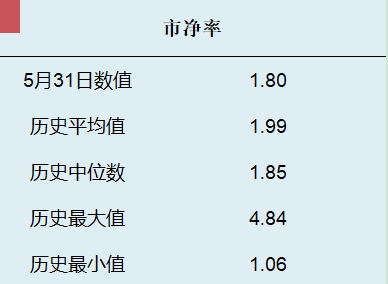

据统计,目前券商行业处于中枢偏下位置,存在修复需求:分析2012年以来的近十年数据,A股上市券商PB(LF)算术平均估值在1.9X左右。截止到5月25日行业1.7XPB的估值位于历史分位数17%左右,处于中枢偏下位置。20年四季度开始证券板块连续调整,目前已经从最高点的2.1XPB估值调整了大约20%,估值已经反应了部分市场悲观预期,存在一定修复需求。从上市公司层面看,部分头部券商的PB估值回落到1倍左右,有更大的估值修复空间。备注:数据来源WIND,指数过往不预示未来表现。投资需谨慎。数据基日为2013-07-15,截至2021-05-31

据WIND统计,A股40家上市券商2021年一季度营业收入同比增28.2%,归母净利同比增+27.3%。最值得关注的是,龙头券商的业务结构发生了积极变化,财富+资管+衍生品等高估值业务的成长性凸显,中长期深层次的成长逻辑被打开。图表:光大证券研究所,数据来源WIND,“上市券商业绩同比增速维持高增”

投资有风险,入市需谨慎。文中观点不作为对投资决策承诺,文章内信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。

中国证监会

中国证监会 证券业协会

证券业协会  基金业协会

基金业协会 中国投资者网

中国投资者网 华泰证券

华泰证券 深圳投控

深圳投控 厦门国际信托

厦门国际信托 兴业证券

兴业证券 粤公网安备 44030402004119号 南方基金管理股份有限公司 版权所有 粤ICP备19162572号 本网站支持IPv6

粤公网安备 44030402004119号 南方基金管理股份有限公司 版权所有 粤ICP备19162572号 本网站支持IPv6